信用保証協会とは?

信用保証協会は信用保証協会法に基づいて設立された公的保証機関です。

中小企業者の皆さまが事業資金を借入するときの「公的な保証人」となり、資金調達をサポートします。

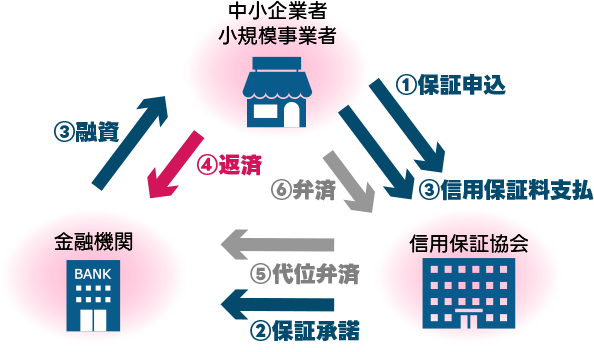

信用保証協会のしくみ

中小企業の方が信用保証協会という公的機関の「信用保証」を得て、金融機関から融資を受ける仕組みを「信用保証制度」といいます。

①保証申込

金融機関を経由して、お申込みいただけます。

②保証承諾

お客さまの事業内容や経営計画等を審査し、保証の諾否を決め、金融機関へ連絡します。

③融資

保証承諾の連絡を受けた金融機関は資金を融資します。

このとき、金利とは別に所定の「信用保証料」をお支払いいただきます。

④返済

返済条件に基づき、借入金を金融機関にご返済していただきます。

⑤代位弁済

万が一、何らかの事情でご返済できなくなった場合には、信用保証協会が借入金を金融機関へ弁済いたします。

⑥弁済

お客さまに代わって弁済した金額は、お客さまと相談しながら、信用保証協会にご返済していただきます。

信用保証利用のメリット

(1)ニーズに合わせて選択

資金繰り円滑化のための経営安定関連の資金、売掛金等の流動資産を有効活用する資金等様々なニーズに応じた保証制度があります。

また、県・市町村の地方公共団体による「制度融資」の保証も利用できます。保証料補給、利息補給の設定があるご利用しやすい制度も多数ございます。

(2)長期資金の借り入れや反復継続の信用保証も可能

超長期の借入にも対応できます(運転資金15年、設備資金20年以内)。

また、一定の限度額内で自由に借入・返済ができる「当座貸越根保証」や「事業者カードローン当座貸越根保証」もあります。

(3)借入枠が拡大

取引金融機関のプロパー借入と保証付借入との併用で、借入枠の拡大が図れます。

(4)担保設定に優遇措置

当協会に担保を提供する場合、登録免許税率が軽減されます(1,000分の4→1,000分の1.5)。

また、いずれの金融機関からの借入にも利用できます。